Så fungerar pensionen

Det svenska pensionssystemet kan verka krångligt, men det är faktiskt ganska logiskt uppbyggt. Här förklarar vi hur pensionen fungerar, vad du får från staten, från din arbetsgivare och vad du själv kan påverka.

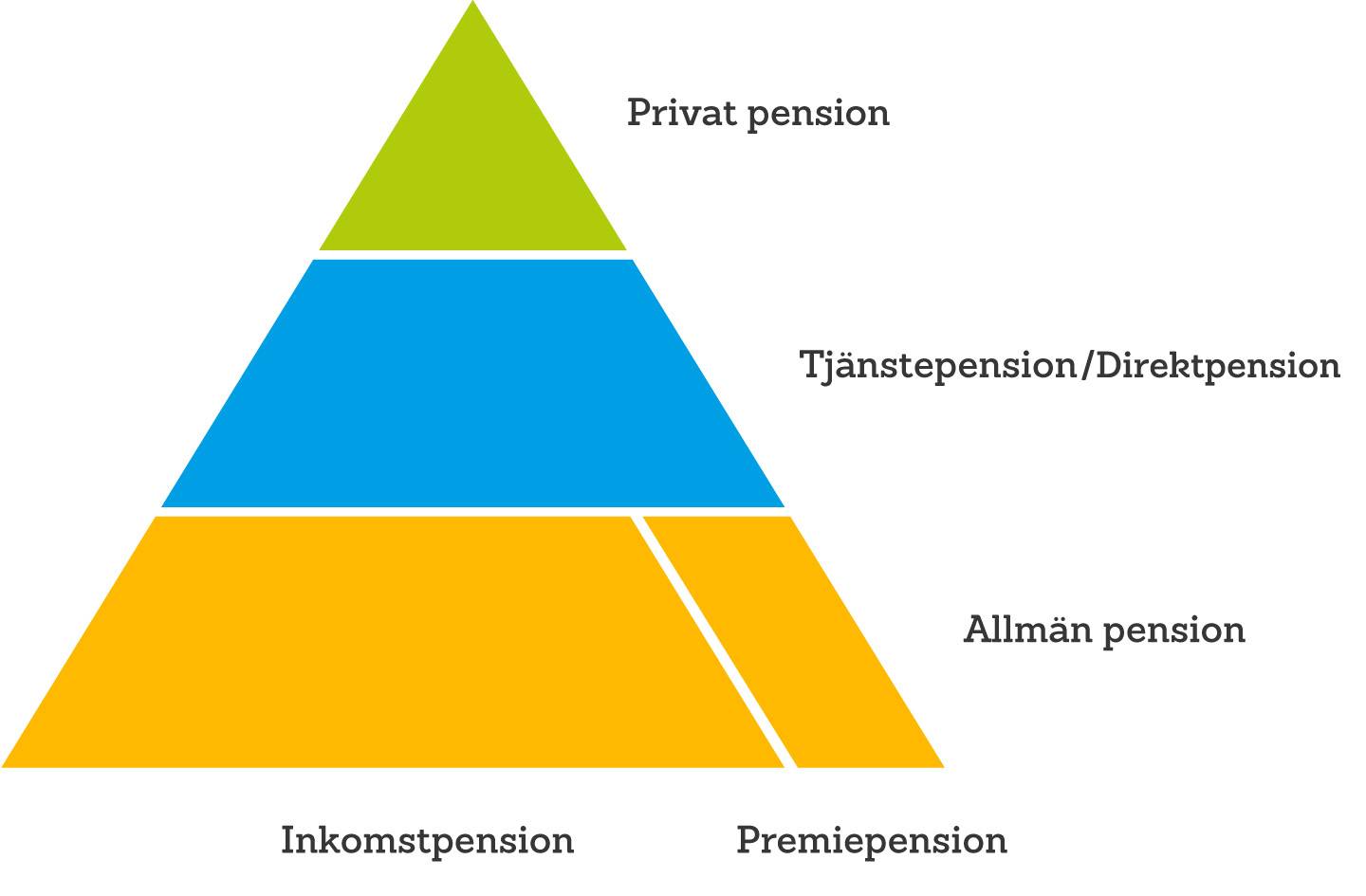

Pensionspyramiden – pensionens olika delar

Pensionspyramiden är en modell som visar hur du tjänar in till din framtida pension som byggs upp i tre olika delar:

- Allmän pension – från staten

- Tjänstepension – en löneförmån som betalas in av arbetsgivaren

- Privat pension – det du sparar själv

Allmän pension

Allmän pension är den statliga pensionen som du får från Pensionsmyndigheten. Alla som har arbetat eller bott i Sverige har rätt till allmän pension. Den grundas på alla inkomster du har betalat skatt för, som lön, föräldrapenning, sjukpenning, arbetslöshetsersättning och liknande ersättningar. Du får pensionen livet ut.

Om du har bott eller arbetat i ett annat land kan andra regler gälla för hur du tjänar in pension. Mer information finns hos Skatteverket och Pensionsmyndigheten.

Vad består allmän pension av?

Allmän pension består av flera olika delar:

- Inkomstpension: den största delen som bygger på din inkomst under hela ditt arbetsliv.

- Premiepension: en mindre del du själv kan placera i fonder

- Inkomstpensionstillägg: ett extra tillägg för vissa med låg pension

- Garantipension: ett grundskydd för dig som haft låg eller ingen inkomst

Hur tjänar man in allmän pension?

Varje år sätts 18,5 procent av din pensionsgrundande inkomst av till allmän pension, upp till ett tak på 7,5 inkomstbasbelopp (52 125 kronor/månad år 2026).

- 16 procent går till inkomstpensionen

- 2,5 procent går till premiepensionen

Garantipensionen är inte inkomstbaserad, utan gäller för dig som bott i Sverige men haft låg eller ingen inkomst. Du måste bo i Sverige för att få ut garantipension.

Tjänstepension

Viktigt med tjänstepension

Om du inte har tjänstepension får du bara allmän pension från staten – vilket ofta innebär en mycket lägre total pension. Tjänstepensionen utgör en betydande del av din framtida inkomst, särskilt om du har hög lön eller är ung och har många yrkesår framför dig.

Förutom pengar till din framtida pension innehåller många tjänstepensionsavtal även skydd vid sjukdom, dödsfall och föräldraledighet, vilket ger ett viktigt ekonomiskt stöd för dig och din familj.

Få koll på tjänstepensionen

Ta reda på om din arbetsgivare betalar in tjänstepension och hur mycket som sätts av varje månad. Det ger dig en tydlig bild av vad du har att vänta dig och vad du eventuellt går miste om ifall du saknar den. Du kan se detaljer genom att logga in på minpension.se.

Om du jobbar inom kommun, region eller statlig verksamhet så finns det alltid tjänstepension via avtalen. Hos privata arbetsgivare kan det däremot variera.

Privat pensionssparande

Eget sparande är ett frivilligt sparande och den minsta delen i pensionspyramiden, men för vissa kan det spela en viktig roll. Det gäller särskilt dig som:

- inte har tjänstepension via jobbet

- är egenföretagare

- jobbat deltid under längre perioder

- planerar att gå i pension tidigare än rekommenderad pensionsålder

- flyttat till Sverige i vuxen ålder

I dessa situationer riskerar du att få en lägre pension och ett eget sparande kan bli avgörande.

Att spara själv till den privata pensionen

Du kan spara till din pension på flera sätt. Ett vanligt alternativ är investeringssparkonto (ISK), där du själv kan välja att spara i till exempel fonder eller aktier. Ett annat är kapitalförsäkring, som också ger möjlighet att spara i värdepapper men ofta innehåller någon form av försäkring.